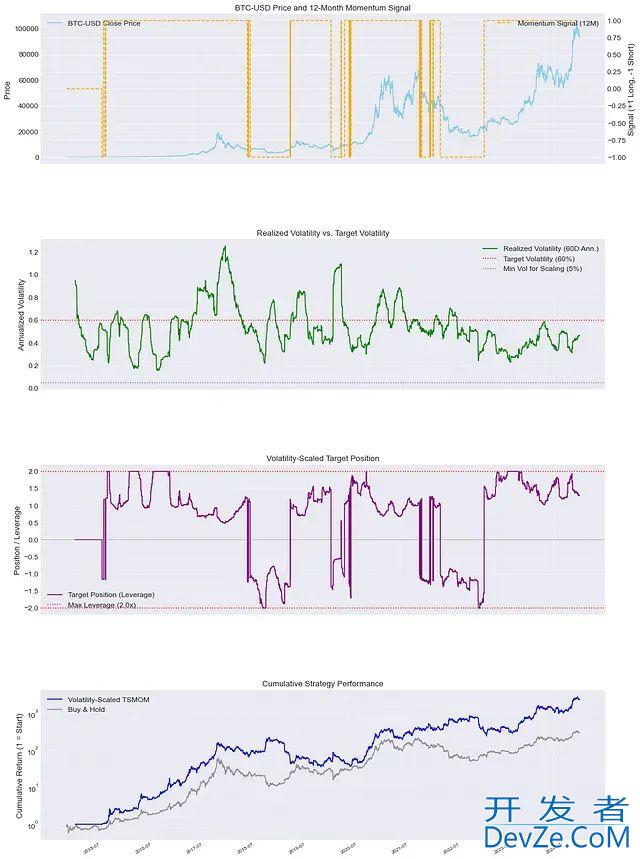

目录引言传统策略面临的风险管理挑战波动率调整机制:实现风险标准化策略实施的技术细节波动率调整的战略价值关键参数设定与实施考量策略效果的可视化分析总结引言

目录结构变化的类型水平变化方差变化基于python的变化点检测代码实现利用kats进行变化点检测利用ruptures进行变化点检测变化点的处理策略差分法虚拟变量法区制转换模型总结结论平稳性是时间序列分析与预测的核心概念

目录引言1. 导入必要的库2. 准备数据3. 检查时间序列的平稳性4. 拆分训练集和测试集5. 构建和训练 ARIMA 模型6. 进行预测7. 评估模型8. 完整代码总结引言

目录1.准备2. 使用Matplotlib可视化比较两个时间序编程客栈列2. 计算两个时间序列的相关系数3.使用python实现动态时间规整算法(DTW)比较两个时间序列在图形上是否相似,可以通过以下方法:

目录前言特征代码结果前言 当我们考虑时间序列的增强树时,通常会想到 M5 比赛,其中前十名中有很大一部分使用了 LightGBM。但是当在单变量情况下使用增强树时,由于没有大量的外生特征可以利用,它的性能非常的糟糕

目录01从Quandl检索数据集02绘制收盘价与成交量的关系图03绘制烛台图导读:分析时间序列数据的一种简单而有效的方法就是将时间序列数据可视化在一个图表上,这样我们就可以从中推断出某些假设。本文将以股价数据集为

加载中,请稍侯......

加载中,请稍侯......